以近10年(2010—2020年)为阶段,梳理我国全科医学行业的自身优势和不足,以及其发展面临的环境机会和挑战。

以Donabedian的概念模型为框架,检验和评估中国全科医学基本医疗服务系统的质量特征;以态势分析法(SWOT分析法)为框架,分析中国全科医学发展的内部和外部条件。数据来源于2010—2020年全科医学发展相关的统计报告、期刊论文、政策与工作指南等。

(1)全科行业的结构质量:近10年来我国全科医学发展政策是以往相关政策的承袭和发展,并在全科人才队伍建设、学科建设、分级诊疗、区域医共体等方面继续加强,全科的财政政策和管理政策仍有提升空间。全科人力资源在数量上飞速发展,不过人力资源倒置问题未彻底解决,需要采用全职等量的算法来计划和评估人力资源。社区卫生服务中心数量呈现稳定增长,但仍低于医院的增长速度。全科医学服务的卫生经济学数据尚需补充。(2)全科行业的过程质量:2020年到社区卫生服务中心(站)和乡镇卫生院诊疗的人次数为20.45亿人次,即我国平均每人每年访问社区卫生服务中心(站)或乡镇卫生院1.5次,高于2010年每人每年平均1次的访问频率,但仍低于患者对医院门诊的访问频率(平均每人每年2.7次)。新型冠状病毒肺炎对2020年的社区卫生服务/全科医学服务有明显影响,门诊诊疗人次数下降约20%。全科医学相关文献的发文量在2018年达到峰值,研究热点主要集中在双向转诊和分级诊疗、全科医生/家庭医生、全科医学、社区、慢性病(尤其是高血压、糖尿病)、影响因素分析等方面。期待随着学科发展,全科研究可以在创新和评判思维、对临床服务的循证支持、对服务质量和患者结果改善方面提供更强有力的支持。(3)全科医学服务的结果:全科医学服务对居民健康影响的数据不足。从居民和患者的体验和观点来看,已获得全科服务或签约家庭医生的居民有较好的体验和较高的满意度,不过尚缺乏普遍社区居民对全科医学服务感知和观点的数据。全科医生自身对行业工作的体验和看法存在较大差异,性别、年龄、职称、城乡、地理位置等影响医生的体验和满意度。全科人力资源存在不稳定性,收入、工作和时间压力是主要影响因素。(4)中国全科医学的主要优势在于有力的政策推动和政府领导,集中化体制表现出的卓越资源动员能力,能快速启动和发展全科医生队伍;中国拥有已经成熟起来的全科医学教育和培训,以及临床医学服务的中坚力量,并显示出医学科学与医学人文的传统和有机结合。(5)中国全科医学存在其他国家或地区的共性问题,其自身特点包括学科发展较晚、人才队伍质量有待提高、工作压力大且职业倦怠显现,全科医生代沟对教育和实践的影响。全-专之间关系处于脱离依附和走向融合的交界点。全科师资特别是社区临床带教的教育胜任力不足。全科团队建设和管理需要从形成期向激荡期和绩效期推进。(6)健康中国和全面小康的国家战略,全球通过《阿斯塔纳宣言》重申的初级保健在可持续发展和全民健康覆盖中的重要作用,以及人民群众对健康的重视和健康素养的提升,是中国全科医学的发展机会。(7)人口老龄化,以及随之产生的疾病负担改变和社会经济变化,加上全科人力资源的老化和动态过程、城乡二元化和地区差异、医疗卫生资源配置的倒置三角等,是中国全科医学发展面临的挑战。相应的解决策略包括:加强全科医学倡导功能,建立广泛社区的协作网络,发展全科医学职业组织等。

中国的全科医学事业发展处于上升期。人力数量上有飞速发展,政府政策的推动性强,在基本医疗可及性上有快速改善,基层医疗卫生服务利用率明显增加。作为知识和劳动密集型行业,全科业内和社会期望较高,同时存在明显压力,人力存在不稳定因素,全科医生的自我身份认同仍有提升空间。对全科医学的经济投入仍需明朗。当前,中国全科医学处于前所未有的促进环境中,医学界和全科同仁务必抓住机会促进其更好地发展,"化挑战为机会",为全民健康赢得更好结果。

本刊2022年版权归中国全科医学杂志社所有

未经编辑部许可,不得任意转载和摘编

本刊所发表作品仅为作者观点,并不代表编委会和编辑部意见

如有印装质量问题请向本刊发行部调换

全科医学概念自20世纪80年代后期引入我国内地,至今已30余年。30余年来,我国全科医学发展取得了十分重要的阶段性成果,学科建设和人才培养体系逐渐优化,人才队伍数量不断增加,队伍结构持续优化,服务模式不断完善,服务水平稳步提高。可以说,在"保基本、强基层、建机制"的既定方针下,全科医学重任在肩,砥砺奋进,走出了一条具有中国特色的全科医学发展路径。与此同时,全科医学的科学研究也日益得到重视。近年来,全科医学研究实现了跨学科、跨领域、跨地域的开展,研究者从关注研究内容,到关注方法学,注重证据的严谨性和科学性,再到关注基层卫生科研网络(PBRNs)建设,全科医学研究在研究方向上实现了质的飞跃。学术期刊是学科建制的重要组成部分,是学术研究的重要载体,也是学科话语体系形成的重要标志。有赖于全科医学科学研究的繁荣与发展,《中国全科医学》在科技期刊表现上稳步提升。本着"以坚持问题导向,善于发现创新、引领创新、鼓励创新"的出发点,本期由主编杨辉博士执笔,向同仁们出具了一份近10年的中国全科医学行业报告。文章在梳理近10年全科医学结构-过程-结果质量的基础上,对其进一步发展面临的优势、不足、机遇与挑战进行分析,并提出了可供同行考虑的进一步研究问题。期冀可以激发出更深入、更具体的全科医学研究,助力全科医学行业发展。

强大的全科医学服务系统对于实现并增强医疗卫生服务系统的公平、公正、效率和有效性而言,是至关重要的。国际研究和经验也反复证实,好的初级保健系统可以给人民带来更好的健康[1]。中国的全科医学是一门方兴未艾的临床医学二级学科,自1993年成立中华医学会全科医学分会开始算起,至今已有近30年的发展历程。中国的全科医学事业是一项充满无限希望,同时也面临艰巨挑战的事业。其是实现健康中国战略、改革和发展医疗卫生系统的基础,也是实现全民健康的必由之路。本文是《中国全科医学》杂志第一次提供中国全科医学行业报告,文章以近10年(2010—2020年)为阶段,梳理了中国全科医学行业的自身优势和不足,并分析了其发展面临的环境机会和挑战。在分析行业现状的同时,文章也提出了尚未有明晰答案的问题,在此邀请致力于中国全科医学发展的学者、医生、教育者们共同讨论和解答。

以Donabedian的概念模型为框架[2],检验和评估中国全科医学基本医疗服务系统的质量特征;以态势分析法(SWOT分析法)为框架,分析中国全科医学发展的内部和外部条件。数据来源于公开发布的2010—2020年卫生健康统计报告、发表在学术期刊的研究报告、政府部门发布的卫生政策和工作指南。对全科系统内部和外部条件的分析,参考正式发表的相关学术报告。

本报告涉及的政策指政府部门和行业组织发布的政策和工作指导,包括针对全科医学领域发展的政策,也包括与全科医学发展有关的宏观政策。根据政策内容,可具体划分为人力资源政策(教育与培训、师资发展等相关政策)、财政政策、设施设备政策、管理政策、循证指南等。

2010—2020年的全科医学相关政策是以往相关政策的承袭和发展。10年前具有标志性意义的政策包括:1997年的《中共中央、国务院关于卫生改革与发展的决定》(中发〔1997〕3号);1999年原卫生部等十部门《关于发展城市社区卫生服务的若干意见》(卫基妇发〔1999〕第326号);2000年的《卫生部关于印发发展全科医学教育的意见的通知》(卫科教发〔2000〕第34号),以及《全科医师岗位培训大纲》《全科医师规范化培训试行办法》《全科医师规范化培训大纲》;2002年原卫生部等11部门联合印发的《关于加快发展城市社区卫生服务的意见的通知》(卫基妇发〔2002〕186号);2006年的《国务院关于发展城市社区卫生服务的指导意见》(国发〔2006〕10号)、《关于加强城市社区卫生人才队伍建设的指导意见》(国人部发〔2006〕69号);2009年发布的《中共中央 国务院关于深化医药卫生体制改革的意见》。

2010—2020年的全科医学相关政策仍以人才队伍建设和学科建设为重点:(1)全科人才队伍建设。2010年国家多部委联合发布《以全科医生为重点的基层医疗卫生队伍建设规划》(发改社会〔2010〕561号),提出通过多种途径培养全科医生,到2020年共培养全科医生30万名。2011年国务院发布《关于建立全科医生制度的指导意见》(国发〔2011〕23号),提出到2020年基本形成规范的全科医生培养模式("5+3"模式)和"首诊在基层"的服务模式,基本实现城乡每万名居民有2~3名全科医生。22012年,原卫生部和教育部联合印发《全科医生规范化培养标准(试行)》《助理全科医生培训标准(试行)》,原卫生部等4部门联合印发《全科医学师资培训实施意见(试行)》(卫办科教发〔2012〕151号);2013年,原卫生计生委等7部门印发《关于建立住院医师规范化培训制度的指导意见》(国卫科教发〔2013〕56号);2014年,教育部等6部门印发《关于医教协同深化临床医学人才培养改革的意见》,教育部等6部门印发《关于医教协同深化临床医学人才培养改革的意见》(教研〔2014〕2号),原国家卫生计生委印发《住院医师规范化培训管理办法(试行)》(国卫科教发〔2014〕49号),《国家卫生计生委办公厅关于印发住院医师规范化培训基地认定标准(试行)和住院医师规范化培训内容与标准(试行)的通知》(国卫办科教发〔2014〕48号)发布;2015年,教育部等6部门印发《关于进一步做好农村订单定向医学生免费培养工作的意见》(教高〔2015〕6号);2017年,国务院办公厅印发《关于深化医教协同进一步推进医学教育改革与发展的意见》(国办发〔2017〕63号);2018年,《国务院办公厅关于改革完善全科医生培养与使用激励机制的意见》(国办发〔2018〕3号)发布;2019年,国家卫生健康委等7部委印发《关于做好农村订单定向免费培养医学生就业安置和履约管理工作的通知》(内卫科教发〔2020〕21号)。全科医学作为医学教育的一个重要专业,各项政策对其组织、实施做了相应要求,并在学员招收、经费保障、使用与激励机制等方面加以倾斜,同时对履约管理方面予以规定。(2)全科学科建设。2014年,《国家卫生计生委等7部门关于建立住院医师规范化培训制度的指导意见》(国卫科教发〔2013〕56号)、《关于医教协同深化临床医学人才培养改革的意见》(教研〔2014〕2号)发布,建议所有医学院校建立全科医学系,医学院附属医院和三级甲等医院建立全科医学科。(3)相关政策:分级诊疗。2015年《国务院办公厅关于推进分级诊疗制度建设的指导意见》(国办发〔2015〕70号)发布,进一步明确了要加强以全科医生为重点的基层医疗卫生人才队伍建设,期望实现优质医疗资源有序、有效下沉,基本建立基层首诊、双向转诊、急慢分治、上下联动的分级诊疗模式。(4)相关政策:区域医共体。2019年国家卫生健康委和国家中医药管理局联合发布《关于推进紧密型县域医疗卫生共同体建设的通知》(国卫基层函〔2019〕121号)。2020年国家卫生健康委办公厅、国家医保局办公室、国家中医药局办公室联合发布《关于印发紧密型县域医疗卫生共同体建设评判标准和监测指标体系(试行)的通知》(国卫办基层发〔2020〕12号),要求进一步完善县域医疗卫生服务体系,加快提升基层医疗卫生服务能力,推动形成有序就医格局。(5)相关政策:社区医院建设。2019年,基层卫生健康司发布《国家卫生健康委办公厅关于开展社区医院建设试点工作的通知》(国卫办基层函〔2019〕210号)。2020年,基层卫生健康司发布《国家卫生健康委关于全面推进社区医院建设工作的通知》(国卫基层发〔2020〕12号),强调要提升基层医疗服务能力,防治结合,强化传染病防控能力。

在以宏观政策和全科人力发展为主的政策环境下,全科医学发展的经济和财政政策、管理和质量政策相对较弱。在中国,行业政策和政府政策区分得不明显。但行业组织(学会和协会)在全科医学相关政策发展中发挥着重要且不可替代的作用,尤其体现在指南的开发与发布、具体政策实施策略的制订方面。

政策方面的研讨问题包括:怎样更好地完善针对全科医学发展的经济和财政政策?比如从医保政策上保证"首诊在全科"的患者可得到最高的经济补偿?怎样从财政政策上支持大学完善全科医学系的建设?在行业政策上,怎样通过科研基金政策鼓励多学科和跨学科的合作?怎样通过类似"全科未来发展基金"的形式,提出学科发展的重点投资方向?怎样完善全科医学服务组织的管理和经营政策,以促进规模化全科产业和有序竞争环境的形成?

2011年的研究认为,中国卫生人力资源长期存在数量不足和素质较低的问题,并长期存在医护比例倒置的现象[3]。原卫生部于2011年提出:到2020年,基层医疗卫生人员达到462万人,其中全科医师达到30万人以上;建立住院医师规范化培训制度,建立全科医师制度,开展基层医疗卫生支持计划等[4]。

2020年,中国的执业(助理)医师数为408.6万人,每千人口执业(助理)医师数为2.90人,每万人口全科医生数为2.90人,即全科医生占执业(助理)医师的10%[5]。

2010—2020年,中国卫生人力资源总量呈稳步增长趋势。与2010年相比,2020年的卫生人员数和卫生技术人员数分别增长64.2%和81.7%,卫生技术人员中的执业(助理)医师数和注册护士数分别增长64.2%和129.9%。基层医疗卫生机构的执业(助理)医师增长数量高于综合医院(58.7万人比32.9万人),增长率亦高于综合医院(61.9%比26.1%);但注册护士的绝对值增长数量主要在综合医院,基层医疗卫生机构因注册护士的基数较低,故增长率较综合医院高(126.3%比62.9%)。10年来,卫生人力资源总量明显增加,2014年的综合医院注册护士数超过执业(助理)医师数,卫生人力分布的三角形变大;但与此同时,人力资源倒置问题尚未彻底解决,基层卫生技术人员数低于综合医院,基层执业(助理)医师数明显高于注册护士数[5,6,7],见表1。

2010—2020年中国执业(助理)医师数和注册护士数(万人)

Number of licensed(assistant) physicians and registered nurse in China,2010—2020

2010—2020年中国执业(助理)医师数和注册护士数(万人)

Number of licensed(assistant) physicians and registered nurse in China,2010—2020

| 人员类别 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | |||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 卫生人员 | 820.8 | 861.6 | 911.6 | 979.0 | 1 023.4 | 1 069.4 | 1 117.3 | 1 174.9 | 1 230.0 | 1 292.8 | 1 347.5 | |||

| 卫生技术人员 | 587.6 | 620.3 | 667.6 | 721.1 | 759.0 | 800.8 | 845.4 | 898.8 | 952.9 | 1 015.4 | 1 067.8 | |||

| 执业(助理)医师 | 241.3 | 246.6 | 261.6 | 279.5 | 289.3 | 303.9 | 319.1 | 339.0 | 360.7 | 386.7 | 408.6 | |||

| 综合医院 | 126.1 | 130.7 | 140.4 | 150.3 | 158.4 | 169.3 | 180.3 | 193.3 | 205.4 | 152.7 | 159.0 | |||

| 基层医疗卫生机构 | 94.9 | 96.0 | 101.0 | 105.0 | 106.4 | 110.2 | 114.5 | 121.4 | 130.5 | 143.7 | 153.6 | |||

| 注册护士 | 204.8 | 224.4 | 249.7 | 278.3 | 300.4 | 324.1 | 350.7 | 380.4 | 409.9 | 444.5 | 470.9 | |||

| 综合医院 | 146.9 | 162.8 | 183.0 | 204.1 | 222.2 | 240.8 | 261.3 | 282.2 | 302.1 | 230.9 | 239.3 | |||

| 基层医疗卫生机构 | 46.7 | 49.3 | 52.8 | 57.7 | 60.4 | 64.7 | 69.6 | 76.9 | 85.2 | 96.0 | 105.7 | |||

如果有足够篇幅,可以对2010—2020年的卫生人力资源情况做进一步分析。比如:卫生人力在不同发展地区间、不同行政管辖区域间、城市和农村间的分布情况如何?对于城市和农村的基层卫生人力,不同所有制性质、不同内部层次(如乡镇与村)机构间的分布情况如何?这些分布情况在卫生资源配置公平性方面的意义是什么?

10年来,中国全科医生行业完成职业培训和注册为行业成员的人数逐年增加。2012—2020年,全科医生总数增长了2.72倍,增长速度备受瞩目。值得注意的是,医院和社区卫生服务中心(站)的全科医生数量分别增长了2.42倍和1.30倍,即在医院工作的全科医生数量增幅高于在社区卫生服务中心(站)工作的全科医生数量增幅。乡镇卫生院的全科医生数量增长了3.65倍,与2012年的基数较低有关[5,6,7],见表2。

2012—2020年中国全科医生数(人)

Number of general practitioners(registered as GPs or obtaining a GP certification after training) in China,2012—2020

2012—2020年中国全科医生数(人)

Number of general practitioners(registered as GPs or obtaining a GP certification after training) in China,2012—2020

| 人员类别 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 总计 | 109 794 | 145 511 | 172 597 | 188 649 | 209 083 | 252 717 | 308 740 | 365 082 | 408 820 | |

| 注册为全科医学专业 | 37 173 | 47 402 | 64 156 | 68 364 | 77 631 | 96 235 | 156 800 | 210 622 | 255 867 | |

| 取得全科医生培训合格证 | 72 621 | 98 109 | 108 441 | 120 285 | 131 452 | 156 482 | 151 940 | 154 460 | 152 953 | |

| 医院 | 21 074 | 25 758 | 30 428 | 31 382 | 34 654 | 49 400 | 51 071 | 60 499 | 72 090 | |

| 注册为全科医学专业 | 5 817 | 6 260 | 9 395 | 8 936 | 9 517 | 11 223 | 20 966 | 26 931 | 36 396 | |

| 取得全科医生培训合格证 | 15 257 | 19 498 | 21 033 | 22 446 | 25 137 | 38 177 | 30 105 | 33 568 | 35 694 | |

| 社区卫生服务中心(站) | 47 863 | 60 181 | 68 914 | 73 288 | 78 337 | 83 933 | 95 603 | 103 841 | 110 190 | |

| 注册为全科医学专业 | 18 502 | 23 499 | 31 202 | 33 169 | 36 513 | 41 327 | 56 506 | 68 001 | 78 447 | |

| 取得全科医生培训合格证 | 293 361 | 36 693 | 37 712 | 40 119 | 41 824 | 42 606 | 39 097 | 35 840 | 31 743 | |

| 乡镇卫生院 | 38 557 | 56 825 | 70 296 | 80 975 | 92 791 | 110 900 | 134 538 | 161 658 | 179 411 | |

| 注册为全科医学专业 | 12 304 | 16 836 | 22 594 | 25 434 | 30 718 | 41 181 | 64 117 | 90 244 | 110 862 | |

| 取得全科医生培训合格证 | 26 253 | 39 989 | 47 702 | 55 541 | 62 073 | 69 719 | 70 421 | 71 414 | 68 549 | |

在对全科医生数量进行统计分析时,有几个基本概念值得关注。统计报告中列有"取得全科医生培训合格证的人数",然而并非所有完成培训的医生均注册为全科医生,或将全科医生纳入其执业范围,因此统计报告同时列出了"注册为全科医学专业的人数"。这意味着部分完成了全科医生培训的医生并没有从事全科工作,而是转做其他临床专业或医疗管理等工作。同时也应注意到,即使注册为全科医生,其也不一定在社区卫生服务中心(站)工作,而可能是在医院(全科医疗科)工作,因此统计报告划分了在医院和在基层(城市社区、乡镇或村)工作的全科医生数。

对全科医生人力资源数量的分析,仍可再深入。比如:(1)在当前的卫生健康统计报告中,没有分析全职等量(FTE)人数,即折算成满工作小时的人力数量,相当于有多少全职工作的全科医生。因为,即便有相当数量的全科医生完成了培训、注册为全科、到社区工作,其也并非全职从事全科临床工作。从实际人力资源的角度分析,FTE是测算和评估人力规模的最有价值数据。因此,中国30万全科医生相当于多少FTE的全科医生?同时,在对人力数量进行统计分析的基础上,要进一步研究人力资源的质量,如有多少全科医生具有真正的基层医疗卫生服务胜任力?(2)全科人力是动态资源,某时点上的统计数字实际上是人力资源进入、保持、流出的综合结果。统计数字可能没有考虑或低估了流失的全科人力数量,因此可能需要对我国当前进入(通过规范化培训、岗位培训、转岗培训、外省外市输入等)、保持(全职在社区卫生服务机构工作、FTE)、流失(退休、调离、脱离临床等)的人力动态状况及相应原因进行专门调查。(3)全科医学作为临床二级学科,在临床各科医师中的占比是多少?在《中国卫生健康统计年鉴》的"分科执业(助理)医师构成"统计表中,到2017年才出现"全科医疗科"的占比。但从事全科医疗工作的医师在《中国卫生健康统计提要》中仍被归为分科医师的"其他"类。

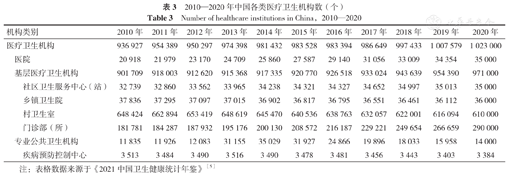

2010—2020年,我国医疗卫生机构数量增长了9.2%。其中,医院数量增长了67.3%,基层医疗卫生机构数量增长了7.7%,医院数量的增长率高于基层医疗卫生机构。2011—2020年,在基层医疗卫生机构中,除社区卫生服务中心(站)数量增长了6.9%,乡镇卫生院和村卫生室的数量均有所减少[5,6,7],见表3。

2010—2020年中国各类医疗卫生机构数(个)

Number of healthcare institutions in China,2010—2020

2010—2020年中国各类医疗卫生机构数(个)

Number of healthcare institutions in China,2010—2020

| 机构类别 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 医疗卫生机构 | 936 927 | 954 389 | 950 297 | 974 398 | 981 432 | 983 528 | 983 394 | 986 649 | 997 433 | 1 007 579 | 1 023 000 | ||

| 医院 | 20 918 | 21 979 | 23 170 | 24 709 | 25 860 | 27 587 | 29 140 | 31 056 | 33 009 | 34 354 | 35 000 | ||

| 基层医疗卫生机构 | 901 709 | 918 003 | 912 620 | 915 368 | 917 335 | 920 770 | 926 518 | 933 024 | 943 639 | 954 390 | 971 000 | ||

| 社区卫生服务中心(站) | 32 739 | 32 860 | 33 562 | 33 965 | 34 238 | 34 321 | 34 327 | 34 652 | 34 997 | 35 013 | 35 000 | ||

| 乡镇卫生院 | 37 836 | 37 295 | 37 097 | 37 015 | 36 902 | 36 817 | 36 795 | 36 551 | 36 461 | 36 112 | 36 000 | ||

| 村卫生室 | 648 424 | 662 894 | 653 419 | 648 619 | 645 470 | 640 536 | 638 763 | 632 057 | 622 001 | 616 094 | 610 000 | ||

| 门诊部(所) | 181 781 | 184 287 | 187 932 | 195 176 | 200 130 | 208 572 | 216 187 | 229 221 | 249 654 | 266 659 | 290 000 | ||

| 专业公共卫生机构 | 11 835 | 11 926 | 12 083 | 31 155 | 35 029 | 31 927 | 24 866 | 19 896 | 18 033 | 15 958 | 14 000 | ||

| 疾病预防控制中心 | 3 513 | 3 484 | 3 490 | 3 516 | 3 490 | 3 478 | 3 481 | 3 456 | 3 443 | 3 403 | 3 384 | ||

注:表格数据来源于《2021中国卫生健康统计年鉴》[5]

当然,仅从机构数量上并不能完整反映服务组织的物理结构质量,因此提出以下针对结构质量的进一步研究问题:(1)每家基层医疗卫生机构的基本内涵,如人员配备、设备配置及与过程质量相对应的服务量和服务性质;(2)与卫生人力资源的分析相似,机构数量和质量在发展地区间、行政辖区间,特别是城市和农村地区间的比较;(3)对于全科医学服务而言,床位数指标并非是相关的物理结构指标,但分析乡镇卫生院的床位数可能具有局部意义。

全科医学教育和培训机构可大致分成四类:(1)设置在高校的全科医学教研室;(2)各级行政辖区的全科医学培训中心(国家级、省级、地市级等);(3)设置在医院的全科医学教学培训基地(全科医学科);(4)设置在社区卫生服务中心的全科培训基层基地。但目前尚未检索到公开发表、可信度高的统计报告或专题调查报告,这一方向有待进一步的关注和研究。

卫生总费用占国内生产总值(GDP)的比例,从2010年的4.85%增加到2020年的7.10%。其中,政府卫生支出的占比在30%上下波动;个人卫生支出则明显下降,从2010年的35.29%减少到2020年的27.65%,绝对数值从2010年的人均7 051元增加到2020年的人均约2万元[5]。

目前,全科医学的直接服务成本在卫生总费用中的占比尚无相关统计和研究,这是卫生经济学家可以帮助回答的问题。其他国家的数据可用于今后的比较研究。比如澳大利亚卫生和福利研究所的报告显示,澳大利亚的全科医学直接服务成本占医疗保健总支出的5.5%,而其他医药服务,如医院住院服务、药品服务、专科服务,分别占总支出的29%、24%、10%。因澳大利亚的全科医生是医疗服务系统的"守门人",所以占比较少的全科医学服务对占比较大的住院、药品和专科服务产生很大影响[8]。

中国的医院,特别是综合医院,是最大的医疗卫生机构资产。医院的总资产占我国各类医疗卫生机构总数的80.3%,基层医疗卫生机构则占9.8%,见表4。

2020年中国各类医疗卫生机构资产与负债情况(万元)

Assets and liabilities of healthcare institutions in China,2020

2020年中国各类医疗卫生机构资产与负债情况(万元)

Assets and liabilities of healthcare institutions in China,2020

| 机构类别 | 总资产 | 负债 | 净资产 | |||

|---|---|---|---|---|---|---|

| 合计 | 流动资产 | 非流动资产 | ||||

| 总计 | 595 201 456 | 257 664 323 | 325 653 519 | 264 499 718 | 318 321 670 | |

| 医院 | 477 948 913 | 213 199 918 | 264 747 149 | 235 426 394 | 242 521 472 | |

| 综合医院 | 338 612 989 | 149 369 721 | 189 241 422 | 170 861 356 | 167 750 214 | |

| 基层医疗卫生机构 | 58 297 287 | 22 084 157 | 25 245 672 | 15 394 462 | 31 933 508 | |

| 社区卫生中心(站) | 14 457 288 | 8 170 280 | 6 287 008 | 5 102 160 | 9 354 840 | |

| 乡镇卫生院 | 32 493 398 | 13 725 057 | 18 768 341 | 10 146 210 | 22 345 617 | |

注:表格数据来源于《2021中国卫生健康统计年鉴》[5]

政府对全科医学服务的经济投入方式和规模,与该国家或地区的卫生经济、财政政策有直接关系,并与该国家或地区的政府、市场、民间对全科医学服务的分担责任有直接关系。结构性投入包括:固定资产(房屋、租金、设备)和一次性生产资料的投入,信息技术和管理成本上的投入,以及对人力资源的投入(教育和培训的补助、招募和留用的激励)。过程性投入主要涉及对全科医生各项医学服务的经济补偿(雇用制度下的工资、人头费下的预付、按项目收费下的医保购买)。

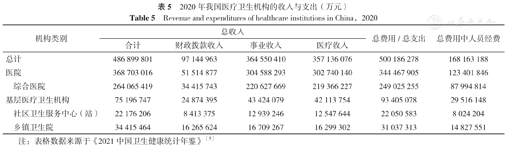

中国社区卫生服务的经营模式包括公办和民营两类。在我国医疗卫生机构的总收入中,医院收入占75.3%,并主要来自综合医院的收入,基层医疗卫生服务机构收入占医疗卫生机构总收入的15.4%。在医院总收入中,财政拨款占14.0%;而在基层医疗卫生机构中,财政拨款占其总收入的33.1%。在医院总收入中,医疗收入占82.1%;而在基层医疗卫生机构中,医疗收入占其总收入的56.0%。中国医疗卫生机构的总费用中,人员经费占34.5%。这个占比在社区卫生服务中心(站)略高于医院(36.2%比33.5%)[5],见表5。

2020年我国医疗卫生机构的收入与支出(万元)

Revenue and expenditures of healthcare institutions in China,2020

2020年我国医疗卫生机构的收入与支出(万元)

Revenue and expenditures of healthcare institutions in China,2020

| 机构类别 | 总收入 | 总费用/总支出 | 总费用中人员经费 | ||||

|---|---|---|---|---|---|---|---|

| 合计 | 财政拨款收入 | 事业收入 | 医疗收入 | ||||

| 总计 | 486 899 801 | 97 144 963 | 364 550 410 | 357 136 076 | 500 186 278 | 168 163 188 | |

| 医院 | 368 703 016 | 51 514 877 | 304 588 293 | 302 740 140 | 344 467 905 | 123 401 846 | |

| 综合医院 | 264 065 419 | 34 415 743 | 220 627 669 | 219 366 227 | 249 025 255 | 87 994 814 | |

| 基层医疗卫生机构 | 75 196 747 | 24 874 395 | 43 424 079 | 42 113 754 | 93 405 078 | 29 516 148 | |

| 社区卫生服务中心(站) | 22 176 206 | 8 413 375 | 12 939 246 | 12 547 644 | 22 050 583 | 8 024 204 | |

| 乡镇卫生院 | 34 415 464 | 16 265 624 | 16 709 267 | 16 299 302 | 31 037 313 | 14 827 551 | |

注:表格数据来源于《2021中国卫生健康统计年鉴》[5]

从卫生健康统计报告中获得全科医学服务的绩效相对来说是比较困难的,主要原因是基层医疗卫生机构的服务量并非完全由全科医生提供。而且,有一部分全科医学服务统计在医院里,无法与其他临床科室的服务区分开。

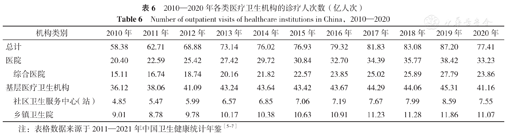

2011—2019年,社区卫生服务中心(站)、乡镇卫生院及基层医疗卫生机构的诊疗人次数整体呈增长趋势。各类医疗卫生机构的总诊疗人次数增加了近40.0%(39.1%)。其中,医院的诊疗人次数增长最多(70.0%),而基层医疗卫生机构的诊疗人次数增长不足20.0%(19.0%)。基层医疗卫生机构中,社区卫生服务中心(站)的诊疗人次数增加了57.0%,而乡镇卫生院的诊疗人次数增加了35.1%[5,6,7],见表6。

2010—2020年各类医疗卫生机构的诊疗人次数(亿人次)

Number of outpatient visits of healthcare institutions in China,2010—2020

2010—2020年各类医疗卫生机构的诊疗人次数(亿人次)

Number of outpatient visits of healthcare institutions in China,2010—2020

| 机构类别 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 总计 | 58.38 | 62.71 | 68.88 | 73.14 | 76.02 | 76.93 | 79.32 | 81.83 | 83.08 | 87.20 | 77.41 | |

| 医院 | 20.40 | 22.59 | 25.42 | 27.42 | 29.72 | 30.84 | 32.70 | 34.39 | 35.77 | 38.42 | 33.23 | |

| 综合医院 | 15.11 | 16.74 | 18.74 | 20.16 | 21.82 | 22.57 | 23.85 | 25.02 | 25.89 | 27.79 | 23.86 | |

| 基层医疗卫生机构 | 36.12 | 38.06 | 41.09 | 43.24 | 43.64 | 43.42 | 43.67 | 44.29 | 44.06 | 45.31 | 41.16 | |

| 社区卫生服务中心(站) | 4.85 | 5.47 | 5.99 | 6.57 | 6.85 | 7.06 | 7.19 | 7.67 | 7.99 | 8.59 | 7.55 | |

| 乡镇卫生院 | 9.01 | 8.78 | 9.78 | 10.17 | 10.38 | 10.63 | 10.91 | 11.23 | 11.28 | 11.86 | 11.07 | |

根据2019年的数据,如果将到社区卫生服务中心(站)和乡镇卫生院就诊视为寻求"基本医疗服务",那么两者相加为20.45亿人次,即我国14亿人平均每人每年访问社区卫生服务中心(站)或乡镇卫生院1.5次。不过该访问频率仍低于患者访问医院的频率(平均每人每年2.7次)。而根据2010年的数据,社区卫生服务中心(站)和乡镇卫生院的诊疗人次合计为13.86亿人次,以当年全国总人口13.38亿估计,10年前平均每人每年访问社区卫生服务中心(站)或乡镇卫生院1.0次,平均每人每年访问医院1.5次[6,7]。据此分析,中国城、乡基层医疗卫生服务的利用率增加了50%(从人均1次增加到人均1.5次),从中国庞大的人口基数来看,这是很大程度的增加,也是非常明显的成绩。但与其他国家或地区相比,中国的基层医疗卫生服务利用率仍较低,有待于进一步提升。同时也应注意到,人们对医院诊疗服务的利用率10年来增长了80%(从人均1.5次增加到人均2.7次)。

2020年,受新型冠状病毒肺炎疫情的影响,医院和基层医疗卫生机构的诊疗人次数均明显下降。其中,医院的诊疗人次数下降到约5年前的水平;基层医疗卫生机构的诊疗人次数下降则更为明显,降至约10年前的水平。以深圳市为例,2020年深圳市的诊疗量下降至2012年的水平,2020年的入院人数也明显低于2019年。深圳市社区健康服务中心的诊疗人次从2019年的3 615.13万人次,下降到2020年的2 929.93万人次[12]。预计随着疫情逐渐得到控制,各类医疗卫生机构的诊疗人次会逐渐回升。

2020年8月,国家卫生健康委、国家中医药管理局联合印发《关于加强基层医疗卫生机构绩效考核的指导意见(试行)》(国卫办基层发〔2020〕9号),拉开了基层医疗卫生机构国家监测、省级考核的序幕。其中的过程指标,可以用来评估全科医学服务质量[13]。

以"全科医生;医师,家庭;家庭医师;社区卫生服务;家庭医生签约服务;全科医学;普通医疗医师;家庭医学;综合保健;综合医疗保健;初级卫生保健;社区医学;分级诊疗;基层医生"为主题词,检索中国知网,对获得的文献做简要计量学分析。统计结果显示:发文量在2011—2013年有所下降,2013年后逐年上升,2018年发文量超过3 500篇;研究热点主要集中在分级诊疗和双向转诊、全科医生/家庭医生、全科医学、社区、慢性病(尤其是糖尿病、高血压)、影响因素分析等方面;高发文量报刊为《中国全科医学》《中国社区医师》《上海医药》《中国卫生》《健康报》《中国初级卫生保健》《中国医院院长》《社区医学杂志》《中华全科医师杂志》《中国卫生人才》。

研究能力和研究发表数量,在一定程度上反映了学科发展的成熟程度和可持续性,反映出的是同行对实践的思考,甚至是对思想的反思。除上述对文献数量和主题的简单描述外,对中国全科医学和社区卫生服务研究的进一步分析可参见有关报告[14]。同仁们也应继续坚持发展全科医学研究的创新思维,深入且全面地关注全科研究结果对全科实践的循证支持、质量改进,以及对患者结果的影响。

成熟的学科和行业的必要标志之一,是利益相关者认同该职业或行业对其能力的自我宣称[15]。全科医学服务的利益相关者中,既包括治理者(政府、医保、行政管理者),也不可或缺地包括居民、患者和社会组织。因此获取居民和患者对全科医学服务的感知、体验和观点,是行业评估的重要方面。

"家庭医生签约服务"是获得居民和患者观点的一个主题。张玉杰等[16]通过开展荟萃分析发现,签约者对签约的总体满意度达到77.7%;韩相如等[17]对农村已签约慢性病老年人的调查结果显示,87%的签约老年人能感知到综合服务,但只有17%的签约老年人能感知到医学专业服务成分。但目前的研究较少关注未签约居民观点,因此不能推论到普通社区居民的感知质量。"双向转诊"也是全科医学服务的自我宣称,不过刘铁鑫等[18]的研究发现,中青年楼宇职业人群对此的知晓率为17%,仅4%的受试者对双向转诊服务感到满意/非常满意。

让全科医学服务得到居民和患者的认可,要加强宣传,更要关注居民和患者的实际获得感,以及居民和患者的实际获得与期望之间的感知差异。有调查结果表明,居民对家庭医生仍缺乏信任,一方面是不信任家庭医生的专业技能,另一方面是担心签约后实行社区首诊会影响其就诊自由,甚至延误治疗。也有学者认为,居民对家庭医生的信任度也在于医学服务之外的服务,如态度和关系等[19]。居民信任是全科可以真正扎根于社区的基石,对信任的研究和分析仍需要以多学科和跨学科的方式继续深入。

行业内工作人员对自身工作的体验和满意度,与该行业的积极发展前景和发展环境有直接关系。相反,离职意愿则反映业内工作人员对行业前景和发展环境的担忧和缺乏信心程度。

(1)职业认同。侯皓等[20]对全科医生团队的职业认同做了调查,发现职业认同"处于良好水平,仍有提升空间"。冯晶等[21]做了类似研究,认为"我国全科医生的职业认同度总体较高,但存在区域间差别"。(2)工作满意度。各地对全科医生工作满意度的调查结果不一,与地区差异和方法学差异有关。陈东明等[22]对河南省全科医生的调查表明,满意度为77%。但也有研究发现,全科医生的工作满意度整体偏低,尤其是对薪酬制度的满意度较低,这与其现有技能难以满足工作要求、工作环境较差、临时性工作过多、现有考核机制不合理等因素有关[21]。刘军林等[23]调查了陕西省乡镇卫生院医务工作者的工作情况,发现临聘人员居多,医务人员的学历、职称、收入偏低,工作满意度低。刘彩茵等[24]对湖北省基层医务人员开展了相关调查,发现其对家庭医生签约服务政策的响应度与工作满意度均有待提高。(3)离职意愿。冯晶等[25]对我国全科医生的离职意愿进行了调查,发现离职意愿很高者和较高者分别占被调查者的20.6%和50.5%,工作压力和职业倦怠是主要原因。(4)职业倦怠。全科医生对自身工作的感知和体验,也会影响到其自身心理健康状态。刘美星等[26]对北京市全科医生开展的调查结果显示,全科医生职业倦怠情况不容乐观,为减少职业倦怠应关注家庭医生焦虑、抑郁情绪,注重多血质气质类型者稳定性格的培养,适当减少签约患者人数,提高薪资待遇,并进一步改善医患关系。不过,职业倦怠状况与行业发展前景并无必要关联,而是与全科医生和全科学员的工作压力、时间压力、看诊被干扰、害怕诉讼等因素有关[27-28]。另外,与临床医学的医生同行相比,全科医生的收入相对较低。在大多数发达国家,全科医生被划归在第一社会阶层[28],中国全科医生在医学阶层和社会阶层的划归有待研究。

全科医学是源于实践的医学临床科学。中国全科医学行业的发展基础在于其致力于建设的和所拥有"资本"(capitals)的程度。这些资本包括自然资本和物理资本,包括文化资本和社会资本,也包括经济资本和政治资本,当然也包括再强调也不为过的、与可持续发展有关的人力资本。当对自身的发展进行跨越时间段的比较,或者将自身与其他国家或地区的"同行产业"进行比较时,这些资本是影响到可比性的参数。

中国全科医学发展的优势包括:(1)强有力的政府领导和政策推动,集中化管理体制表现出卓越的资源动员能力。(2)快速启动和发展的全科医生队伍。如前文所言,中国全科医生(获得培训证书和注册为全科医生)的数量从2012年的11万人迅速发展到了2020年的41万人。(3)有越来越多致力于全科医学发展的实践者、教育者和研究者。各大学纷纷成立全科医学教研室,开展本科教学和高级学位培养,并成为当地乃至全国的全科医学教育和培训中坚力量。全科医生培养,早期主要依靠岗位培训,中近期以来全科住院医师规范化培训、全科医生转岗培训、助理全科医生培训逐步占据主导地位。(4)医学科学与人文艺术的结合。有生命力的现代医学是循证医学和经验医学的和谐组合[29],中国的全科医学正是建立在这个组合的基础之上。中国全科医学与以往的民间医学实践最明显的区别,是以循证医学为基础;而与以往的医学服务最明显的相同之处,就是以人为本的行业准则。中国全科医学发展之初,也是循证医学在中国建立和发展的时期。在分析过程中,笔者注意到几乎所有的全科医学中涉及的治疗措施和患者管理都是科学衍生的,有国内或国外经过验证的证据支持。同时,中国全科医学继承了中国的人本精神和希波克拉底的科斯学派精神,宣称"总是安慰,实践关怀和同理,充满爱心"。当然,中国全科的证据与经验的契合仍有很大改进空间,即便是证据的开发和经验的积累,也是长期习得过程。

(1)共性的问题。中国全科医学的"短板"是与其"长板"同时存在的,且与其他国家或地区的全科医学共享同样的问题。最明显的,是全科医学的宽度优于深度,其所强调的公平和可及,也必然影响到其对具体问题的深入和关注。这个特点也影响到患者源。一方面倡导居民"大病去医院,小病来社区",另一方面社会资本(如果没有规定好的"守门"制度)可能还是认为"大病应该去医院,小病不一定来社区"。对社区患者寻助路径(patient's journey)的分析,有利于更好地理解全科服务的"市场"所在。当然,在患者健康素养还不高、参与管理自身健康的意识还未被激活的情况下,在全科医生胜任力相对不足、主动服务意识不强的情况下,将难以获得患者寻医路径和服务利用行为的合理化。(2)学科发展较晚。虽然中国自古就有民间医学的传统,并在近代有赤脚医生和地段医生的丰富经验,但将基本医疗和全科医学作为一个医学学科来发展仍是近30年来的事情。(3)人力资源数量和质量。经过从转岗到规范化培训的发展阶段,我国全科医学人力资源的培养正在走入正轨。但对专业的领悟和深入,却是需要长期磨炼的。中国全科医学教育和培训仍存在启动晚、周期短、持续性不足的问题。医学院教学大纲的改革迟滞,使得一些新入行的全科医生直到规范化培训阶段才开始了解全科概念和建立全科思想。受传统教学理念的影响,全科医生的自导式终生学习动力仍然不足。另外,城乡之间差别明显。(4)工作压力。全科医学服务是典型的"窗口式服务",繁忙的全科医生可能每天有50多个甚至上百个临床"遭遇",虽说社区患者的病种和问题有一定的聚集性,并有季节性的流行病学特点,但大多数全科医生对下一位患者的主诉是未知的(这与医院专科门诊有明显不同),加上社区患者的未分化疾病早期表现,或心理问题躯体化,或多重慢性病患者的多种表现或多重用药问题,使得全科医生在与每位患者相处的5~10 min内,永远不足以满足患者的需要,也没有时间应对服务协调的复杂性。(5)全科医生的代沟。如果现在的全科医生的平均年龄是35~40岁,即20世纪1980—1985年出生的一代人,其于千禧年左右在医学院学习,如今应该是全科医学的主任或副主任医师。这一代人是中国全科医生的新生代和中间代,肩负着传承上辈人全科理想的重任,也担负着教育和指导下一代青年全科医生的责任。这一代全科医生的困难在于要快速更新可能已经陈旧的知识,不断地充电和学习,既做老师又做学生。其可能不会像前辈那样对事业从一而终,但也不会(或很难)对事业见异思迁。今后在全科行业里会不断有新的血液输入,其也不会像千禧年一代那样纠结,而可能更崇尚自我和自由。X和Y代医生期望有不断变化的生活方式,追求更好的工作和家庭的平衡。这种因为社会变迁产生的代沟现象,不完全是全科的缺点,但的确可能是行业发展遭遇的困难,影响到全科医生的士气,以及全科服务的可及性和高质量。(6)全-专之间界限的清晰和模糊。全科医学学科在发展过程中,可处于依附、独立、融合的不同阶段。从众多临床医学学科中剥离出来,竖起全科医学的独特学科旗帜,在西方是20世纪60年代,在中国是20世纪90年代。将近30年来,中国全科医生发展成为在社区提供主要医疗服务的专业工作者。全科医学越来越明朗地用"3P3C"或"全科之树"来向医学界同行宣称"我不是你"[30]。不过这个独立的阶段很快地与下一个融合阶段交叉存在。今天,越来越多的医学专科服务也是以社区为基础开展的。大多数慢性病专家,甚至急诊急救医师,走出医院和专科诊所,进入社区和家庭,成为减少住院或提供医院门诊服务的替代方案。药物和酒精问题、职业健康问题、性健康问题、姑息照顾和安宁疗护服务、老年护理、心理和精神健康等,都在竞相进入社区并融入社会系统,使基于社区(community-based)不再是全科医学的专有标签。从另一个角度来看,成熟的全科医生仍在不断以自导学习的方式建立和追求自身的特殊兴趣,发展自身的拓展技能[31-35]。无疑,当前的医学社区化给全科医生创造了扩展技能的机会,但也模糊了全科和专科之间的界限,大家都可以宣称"我是你的一部分"。(7)师资,特别是社区师资胜任力不足。好的医生不是自动就可以成为好的老师[36],而且医生有潜力在垂直整合教育模式中成为任何人的老师和学生[37]。在医生的成长过程中,成为老师的教育学培训是不足的,特别是在规范化职业培训阶段,教与学的伙伴关系还没有很好地建立起来。医学的教育(无论是理论还是知识或方法)仍是以"家长式"的儿童教学策略为主。全科社区基地的教育培训尤其不足,致使全科临床带教缺乏,学员的全科式看病能力不足。(8)团队工作能力。团队如同人类和疾病,有发生、激荡、发展、衰退、再生的生命周期[38]。相对于经典的临床服务系统(如医院服务系统)而言,中国全科医学服务的团队还处于形成期,其形式上的意义大于绩效上的意义。全科医学团队提供"3P3C"全科医学服务的能力有待提升。

针对劣势的短期对策:(1)发挥团队优势。全科医学不再是一个人的事业,而是包容性、合作性、外展性极强的事业。(2)帮扶项目。区域间合作,支持农村和边远地区的全科医学发展。(3)全-专结合。全科医学服务看的是社区的人,甚至很多社区人的健康问题还没有"抽穗扬花";专科医学看的是确定的患者,绝大部分医院专科患者罹患的是"已经成形的果实"。当然,无论是全科还是专科,都不能治愈所有的人,甚至不能治愈应该治愈的所有的人。然而以劳动分工获得最大绩效的原理,探索和实践全科医生治疗早期未分化疾病和慢性病持续管理措施的同时,发挥全科协调和指挥功能,探讨全-专之间"临床关系学"的机制,将有助于全科和专科的友好、无缝连接,使其发挥出各自的临床服务绩效。

针对劣势的中期对策:(1)教育,改革医学本科教学大纲,使医学生尽早接触全科;(2)发展师资,特别是基层诊所带教师资,注重成人教育学知识技能培训;(3)持续职业发展和质量改进,自导学习,组织期刊学习小组;(4)人力动态管理(培训、保留、减员),医生不可能永远在农村或基层,其也需要持续发展;(5)如欲团队工作,先行团队学习;(6)向管理要绩效,在扩张行业队伍的同时,管理和使用好当下的人力资源,会产生比"添丁进口"更明显的绩效增强效果。

针对劣势的长期对策:(1)持续关注学科发展,特别是本科、住院医师规范化培训阶段教学大纲的完善,科学研究的推进,以及全科医学创新理论和创新应用的发展。(2)积极推进全科研究,特别是关注全科学科特征的,针对具体人群、具体问题、具体措施的研究。在关注研究生产量的同时,也关注研究队伍的自身发展,并给研究人员以积极的支持和投入。通过研究培训,提高研究者的研究素质,提升其对医学伦理学、研究伦理学、教学伦理学的关注,同时关注研究方法的掌握和合理应用。

对机会的识别,是根据对全科医学本身的劣势或弱点的分析来决定的。所谓机会,也是行业发展过程中被更大系统所清除的障碍。(1)健康中国。国民普遍、公平、公正的健康,是国家进步和繁荣的重要并必要的标志。从国家的宏观政策和方向上,给全科医学创造了一个难得的历史机遇。在健康中国的愿景下,更好的健康不是社会优势者的专有,而是通过全民参与和基本医疗服务让人们获得公平、可及的医疗保健服务,以及普遍健康受益[39]。(2)追求社会公正、公平。中国农村的赤脚医生和县、乡、村三级医疗预防保健网,是40多年前世界卫生组织和联合国儿童基金会《阿拉木图宣言》的宝贵经验。《阿斯塔纳宣言》再次重申了初级卫生保健的重要作用,并在世界各国达成广泛共识[40]。以人为本的健康理念,强调以人为本不仅是医学服务的理念,更是全社会的发展共识。(3)人们对健康的重视度和健康素养的提升。(4)医改的不断深入,特别是医保支付制度改革(按人头预付、按健康结果付费的价值医疗、医保与商保的结合等),是全科医学发展的机会。

中国全科医学发展面临的挑战,在很多方面与世界各国具有相似性。比如国家对基本医疗服务系统建设的投资,利益相关者特别是医学界自身和社会公众对全科医学的认可,基本医疗服务系统与社会其他相关系统的整合。同时,我国的全科医学也面临具有自身特点的挑战。(1)人口老龄化:其不仅让全科医生的患者中有越来越大比例的老年人,也让全科医生遭遇到的问题更复杂化、难治化。慢性病及其危险因素的负担大且不断增加,患有1种以上慢性病或慢性病危险因素的人口比例不断增加。如果全科服务与专科服务之间相互隔离,将无法解决这些新出现的健康问题。数十年来,以专科系统和疾病为主线而开发的各种指南和建议,在全科服务环境出现"水土不服"的问题。处方叠加和"瀑布"现象,就是一个典型的表现。(2)全科人力资源的人口学:社会的人口老龄化也会带来全科人力资源的年龄老化问题,以及全科医生的知识与技能老化甚至退化问题。中国快速的老龄化进程,让当下在岗的全科中坚力量既往掌握的知识和技能与现实世界的全科服务需要间出现明显距离。(3)全科医学服务的补偿机制:医学生是否把全科医学服务选择为今后的职业方向?住院医师是否愿意在医院科室轮转后走出医院围墙,进入社区卫生服务中心?当前在岗全科医生是否愿意并持续在全科医学领域发展?农村订单定向式培养是否让全科医生留在农村基层?对付出给予的经济补偿程度和方式,是医生做出职业决定的第一参数。在医生的满意和体验调查中,各种影响工作满意的因素,或者触发离职的线索,都与服务补偿(经济收入)有直接关系。(4)城乡差异和地区差异:虽然中国在缩小城乡差异上做出了极大的政治、经济和社会努力,但是城乡差异和地区差异依然存在,基本医疗服务亦是如此[41-43]。(5)医疗卫生资源倒置的三角:与10年前相比,医疗卫生服务资源的倒置三角形配置依然存在,甚至综合医院的发展速度快于基层医疗和全科医学服务的发展速度。与世界其他国家一样,中国也在研究和试验怎样遏制大型医院的"不健康"扩张,然而彻底的扭转仍有待时日。不期待政府对全科医学和基本医疗的投入大于对大医院和综合医院的投入,这在绝大多数国家是不现实的。同仁们需要研究和试验的是:全科医学怎样做才能在资源配置和利用上发挥更大的协调作用?如何通过构建紧密医联体/医共体,解决人才虹吸问题?以及,基层卫生服务中政府"有形手"与市场"无形手"的冲突与调适问题。

迎接挑战的策略:并非所有的环境挑战都是医学界(包括全科)自己能解决的问题[44]。全科医学需要一种倡导的精神,并敏锐地把危险变成机会[45]。中国全科医学发展迎接上述挑战的策略建议包括:加强全科医生在卫生系统中的作用,全科医学职业组织参与健康相关服务产品的开发,建立全科医学在医学界内和广泛社区的协作网络,通过资源配置改善基本医疗服务的均等化。

中国的全科医学事业发展处于上升期。10年来在人力资源数量上有飞速发展,这取决于中国强有力的政府政策推动。我国平均每人每年访问基本医疗服务(社区卫生服务机构和乡镇卫生院)1.5次,在基本医疗可及性上有快速改善。全科医学是知识和劳动密集型行业,业内和社会期望较高,同时该行业也存在明显压力,人力资源存在不稳定因素,全科医生的自我身份认同仍有提升空间。相对于其他医疗资源,全科医学服务存在经济投入不足和财政政策不明朗的问题。中国全科医学的研究在10年来有明显发展,学术机构和全科教研室发挥了重要作用。本文在提出中国全科医学自身优势的同时,也提出了尚待研究和探索的自身局限性,并建议从近期、中期及长期策略上对这些问题进行探讨和解决。笔者认为,中国全科医学处于前所未有的促进环境,医学界和全科同仁务必抓住机会促进其更好地发展,同时也提出大环境中对全科发展的限制条件,寄希望于"化挑战为机会",为全民健康赢得更好结果。本文因可得数据有限和既往研究不足,对具体议题分析得不够深入,文章中也将这些局限作为进一步的研究期望或研究问题提出,希望能激发出更深入、具体的全科医学研究,进而促进全科事业和全科学科的发展。

(参考文献27~45见网址https://www.chinagp.net/magazine/inforDetails?id=2966&column_Type=66)

本文得到国家卫生健康委科技教育司原巡视员金生国和首都医科大学顾湲教授的宝贵建议,特此感谢。

本文无利益冲突。